A Lei nº 15.270, de 26 de novembro de 2025, alterou a Lei nº 9.250, de 26 de dezembro de 1995, e a Lei nº 9.249, de 26 de dezembro de 1995, para instituir a redução do imposto sobre a renda devido nas bases de cálculo mensal e anual e a tributação mínima para as pessoas físicas que auferem altas rendas.

A tabela vigente permanece inalterada, mas foram incluídos dois novos critérios de redução do imposto:

- Rendimentos até R$ 5.000,00: aplica-se uma redução no imposto de renda de até R$ 312,89, de forma que o imposto devido seja zero.

Conforme o Site da Receita Federal, que apresenta um guia orientativo sobre o cálculo da alíquota efetiva de IR, são considerados rendimentos tributáveis os valores já descontados da “parcela isenta de aposentadoria, reserva remunerada, reforma e pensão para declarante com 65 anos ou mais”.

Isso significa que essas quantias devem estar previamente descontadas da base de cálculo, para que depois sejam aplicadas as deduções.

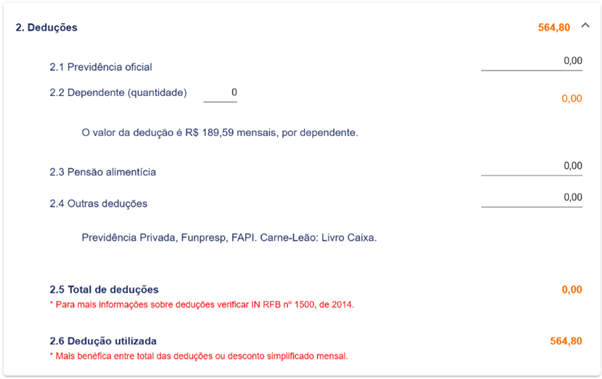

As deduções correspondem a dependentes para fins de IR, pensão alimentícia, entre outras, conforme determina a Instrução Normativa RFB nº 1500. Além disso, caso o total das deduções seja inferior ao desconto simplificado previsto na IN RFB nº 2141, atualmente fixado em R$ 607,20, ele prevalece sobre outras deduções do participante. Por outro lado, se as demais deduções forem superiores, estas devem ser consideradas.

Com base nesses critérios, segue um exemplo do cálculo do IR de um participante que recebe um benefício de R$ 5.000,00, tem 65 anos e não possui deduções, aplicando-se, neste caso, o desconto simplificado:

Renda Bruta: R$ 5.000,00

Parcela isenta 65 anos ou mais: R$ 1.903,98

Rendimento Tributável: R$ 3.096,02 (5.000,00 – 1.903,98)

Desconto Simplificado: R$ 607,20

Base de cálculo: R$ 2.488,82 (3.096,02 – 607,20)

IR: R$ 4,50 ((2.488,82 x 7,5%) – 182,16)

Redução do Imposto de Renda: Até R$ 312,89 – limitado ao valor máximo do IR aplicável

Imposto Total Devido: R$ 0,00 (4,50 – 4,50) – considerando que 312,89 é superior a 4,50, a redução, neste caso, limita-se a 4,50.

Agora, vejamos como ficaria o cálculo para um participante que recebe R$ 6.903,98, tem 65 anos e não possui deduções, aplicando-se o desconto simplificado:

Renda Bruta: R$ 6.903,98

Parcela isenta 65 anos ou mais: R$ 1.903,98

Rendimento Tributável: R$ 5.000,00 (6.903,98 – 1.903,98)

Desconto Simplificado: R$ 607,20

Base de cálculo: R$ 4.392,80 (5.000,00 – 607,20)

IR: R$ 312,89 ((4.392,80 x 22,5%) – 675,49)

Redução do Imposto de Renda: R$ 312,89 – limitado ao valor máximo do IR aplicável

Imposto Total Devido: R$ 0,00 (312,89 – 312,89)

- Rendimentos entre R$ 5.000,01 e R$ 7.350,00: aplica-se a fórmula para redução no imposto de renda: R$ 978,62 – (0,133145 x rendimentos tributáveis sujeitos à incidência mensal), de modo que a redução seja decrescente até zerar para rendimentos a partir de R$ 7.350,00.

Seguindo as premissas da metodologia 1, o cálculo das rendas entre R$ 5.000,01 e R$ 7.350,00 também deve desconsiderar a parcela isenta de aposentadoria, reserva remunerada, reforma e pensão para declarante com 65 anos ou mais, se aplicável. Do mesmo modo, assim como na metodologia anterior, essas quantias devem estar previamente descontadas da base de cálculo, para que depois sejam aplicadas as deduções previstas na legislação ou o desconto simplificado – o que for mais vantajoso ao participante.

Exemplo para um participante que recebe R$ 7.000,00, tem 65 anos e não possui deduções, aplicando-se o desconto simplificado:

Renda Bruta: R$ 7.000,00

Parcela isenta 65 anos ou mais: R$ 1.903,98

Rendimento Tributável: R$ 5.096,02 (7.000,00 – 1.903,98)

Desconto Simplificado: R$ 607,20

Base de cálculo: R$ 4.488,82 (5.096,02 – 607,20)

IR: R$ 334,49 ((4.488,82 x 22,5%) – 675,49)

Redução do Imposto de Renda: R$ 300,11 ((978,62 – (0,133145 x 5.096,02)))

Imposto Total Devido: R$ 34,38 (334,49 – 300,11)

Outras informações importantes:

- Tais critérios também se aplicam ao abono anual/parcela de 13º;

- O normativo não afeta as disposições relativas à tabela regressiva;

- Permanecem vigentes as isenções, inclusive por moléstia grave.

Atenciosamente,

.