Você conhece o resgate de contribuição em caso de desligamento da empresa?

Sabemos que os planos de previdência são feitos para acumular uma poupança até a aposentadoria, porém sabemos também que não são todos os colaboradores que pretendem permanecer na mesma empresa do início da carreira até a aposentadoria.

Por isso os planos de previdência possuem os institutos no desligamento, ou seja, as opções que o participante pode escolher caso se desligue da empresa antes da aposentadoria. Além das opções onde o participante pode continuar no plano, chamadas de Autopatrocínio e Benefício Proporcional Diferido, existem duas opções caso o participante queira sair do plano, a Portabilidade e o Resgate.

O Resgate de contribuições costuma ser a opção mais imediata que vem à mente dos participantes pois é, de forma resumida, a opção de receber seus recursos à vista. Todavia, há algumas informações importantes sobre o Resgate que cada participante precisa saber para avaliar se essa é a opção mais adequada para seus objetivos.

O QUE É IMPORTANTE SABER SOBRE O RESGATE NO PLANO CD DA FPI?

1 – Que valores o participante tem direito a receber ao optar pelo Resgate? O participante tem direito a 100% do saldo com suas contribuições, atualizadas pela rentabilidade. Para ter direito ao saldo com as contribuições da patrocinadora em seu nome, é preciso ter pelo menos 3 anos de vinculação ao plano no desligamento, caso contrário, terá que abrir mão desses valores.

2 – E recursos que o participante tenha trazido de outro plano por meio da Portabilidade? O Resgate só é possível caso tenham vindo de uma Entidade Aberta de Previdência, ou seja, bancos ou seguradoras. Caso os recursos tenham vindo de uma Entidade Fechada, ou seja, uma entidade de outra empresa, não poderão ser resgatados e necessariamente precisam ser portados para outro plano.

3 – O Resgate pode ser pago de forma única ou em até 12 parcelas mensais e sucessivas. Importante saber que a partir da opção pelo Resgate a pessoa já é considerada um ex-participante, mesmo que fique recebendo os valores de Resgate pelo período que escolher.

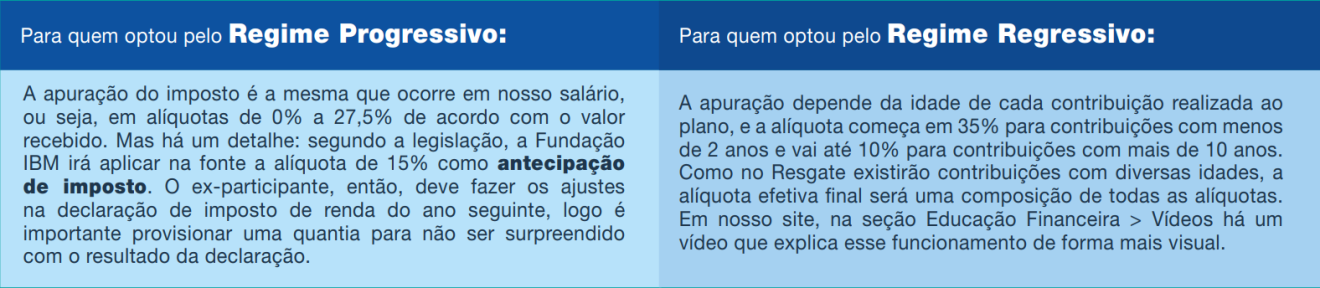

4 – Ponto crítico a ser avaliado: a tributação. Ao receber o Resgate, o participante deve pagar o Imposto de Renda de acordo com o Regime de Tributação que o participante escolheu no momento da adesão ao plano.